Oleh : Ulika T. Putrawardana, SH (WKKT Bidang Migas Kadin Jatim)

Monwnews.com, Ada ironi yang terlalu indah untuk diabaikan dalam politik Amerika hari ini: presiden paling berisik, paling agresif, dan paling doyan menggertak itu ternyata tetap hidup di bawah belas kasihan pedagang obligasi.

Donald Trump bisa membentak sekutu, mengancam China, menunda tarif hari ini lalu menaikkannya lagi besok, memamerkan otot geopolitik, bahkan menjual citra bahwa Gedung Putih adalah pusat komando dunia. Tetapi semua itu punya batas. Dan batas itu bukan konstitusi, bukan moralitas, bukan juga akal sehat para pendukungnya. Batas itu bernama UST 10Y.

Ketika yield US Treasury 10 tahun naik ke wilayah yang dianggap berbahaya, ketika pasar obligasi mulai memberi sinyal bahwa biaya uang Amerika sedang naik terlalu cepat, Trump mendadak menemukan kebijaksanaan. Ia yang sehari sebelumnya tampak seperti petinju mabuk, besok pagi bisa berubah jadi pedagang karpet yang ramah, penuh “good news”, penuh jeda, penuh penundaan, penuh kata-kata lunak yang dibungkus sebagai strategi. Ini bukan pencerahan. Ini refleks. Dan refleks itu mengatakan satu hal sederhana: Trump bisa menggertak dunia, tetapi ia tidak bisa menggertak bond market. Reuters bahkan sejak Januari 2025 sudah menulis bahwa “bond vigilantes” berpotensi menjadi penghambat serius bagi agenda Trump, di tengah tingginya utang dan sensitivitas pasar terhadap kebijakan fiskal maupun perdagangan AS.

Di atas kertas, Amerika memang masih negara adidaya. Dalam kenyataan fiskal, Amerika adalah adidaya yang harus terus membiayai dirinya sendiri dengan menjual surat utang kepada dunia. Di situlah seluruh teater kekuasaan Trump mendadak menjadi rapuh. Sebab negara yang hidup dari utang tidak pernah sepenuhnya berdaulat terhadap harga utangnya sendiri. Data Treasury menunjukkan total utang federal AS per 23 Maret 2026 sudah sekitar US$39,01 triliun. Pada level seperti itu, yield bukan lagi angka teknikal yang hanya penting bagi trader. Yield adalah suhu politik kekaisaran.

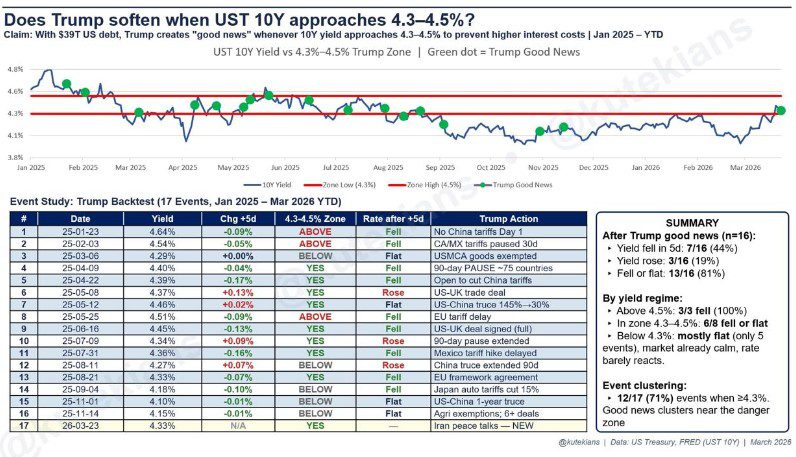

Karena itu, pendapat bahwa Trump sering tiba-tiba mengeluarkan “good news” ketika UST 10Y mendekati 4,3%–4,5% tidak bisa dibuang begitu saja sebagai kebetulan. Mungkin ia belum sah disebut hukum besi. Mungkin ia belum rapi secara statistik. Tetapi ia menangkap sesuatu yang nyata: ketika pasar obligasi mulai gelisah, keberanian Trump ikut turun. Yield tinggi mengancam terlalu banyak hal sekaligus—biaya refinancing negara, mortgage rumah tangga, pinjaman korporasi, valuasi saham, dan yang paling memalukan dari semuanya, citra Treasury sebagai aset paling aman di bumi. Reuters pada April 2025 menulis bahwa gejolak di pasar Treasury saat itu menimbulkan pertanyaan serius atas status obligasi pemerintah AS sebagai safe haven global.

Kalau ada satu hari yang layak dipahat sebagai monumen kekalahan ego Trump di hadapan pasar obligasi, itu adalah 9 April 2025. Sebelum hari itu, Trump tampil garang dengan paket tarif yang mengguncang pasar global. Saham rontok, kepanikan merebak, dan yang paling penting, pasar Treasury ikut rusak. Reuters melaporkan bahwa yield 10 tahun sempat melonjak hingga sekitar 4,51%, sementara pasar obligasi mengalami penjualan akut, sebagian dipicu dash for cash dan pelepasan posisi leverage. Lalu apa yang terjadi? Trump mendadak mengumumkan 90-day tariff pause. Setelah itu, ia bahkan sempat berkata bahwa “the bond market now is beautiful.” Kalimat itu layak dikenang, karena ia lebih jujur daripada seluruh pidato kampanye tentang kejayaan Amerika. Dalam satu kalimat, Trump mengakui siapa yang barusan membuatnya berlutut.

Di situlah grafik 17 event menjadi menarik. Mungkin 17 event belum cukup untuk membuktikan kausalitas saintifik. Tetapi pola visualnya terlalu rapi untuk diabaikan sepenuhnya. Saat yield rendah, Trump santai, agresif, kadang sembrono. Saat yield mendekati wilayah yang lebih tinggi, mendadak muncul pause, deal, soften stance, truce, framework, atau bahasa diplomatik yang mendadak lebih manusiawi. Ini mengingatkan pada pola yang sudah kita bahas dalam banyak paper sebelumnya: Trump selalu suka menaikkan suhu sampai ada sesuatu yang memaksanya mencari pintu keluar. Dalam isu Iran, pemaksa itu bisa harga minyak. Dalam isu sekutu Arab, pemaksa itu bisa stabilitas pasar energi. Dalam isu tarif, pemaksanya tampaknya adalah pasar obligasi.

Ada orang yang menyebut Trump itu predator politik. Itu boleh saja. Tetapi predator yang dibiayai utang tetap harus tunduk pada harga uang. Di sinilah letak komedi gelap kekaisaran modern. Amerika menasihati dunia tentang disiplin fiskal, rating, stabilitas, dan kepercayaan pasar. Tetapi presidennya sendiri harus menengok layar yield sebelum terlalu jauh bermain koboi. Dalam logika ini, Washington bukan hanya ibu kota politik; ia juga semacam cabang kecil dari pasar utang global. Presiden boleh menandatangani executive order, tetapi bond vigilantes yang menentukan nada musik di ruang dansanya. Reuters menulis bahwa bond vigilantes—investor yang menaikkan biaya pinjaman pemerintah sebagai hukuman atas kebijakan yang dinilai sembrono—kembali relevan dalam konteks Trump.

Namun kita juga harus hati-hati agar tidak berubah dari analis menjadi pemuja kebetulan. Event study 17 kejadian seperti dalam gambar itu sangat menarik, tetapi tetap punya kelemahan. Ia rentan selection bias. Threshold 4,3%–4,5% bisa jadi tampak “pas” karena dipilih setelah melihat pola. Yield 10 tahun juga bukan variabel tunggal yang bergerak di ruang hampa. Pada April 2025, Reuters menjelaskan bahwa yang terjadi bukan cuma yield naik, melainkan juga stress likuiditas, unwinding hedge fund basis trade, dan kegugupan lebih besar terhadap plumbing pasar Treasury. Jadi yang mungkin ditakuti Trump bukan angka 4,4% itu sendiri, melainkan kombinasi antara yield tinggi dan pasar yang mulai terlihat rusak dari dalam.

Tetapi justru di situlah argumen Anda menjadi lebih kuat jika dirumuskan dengan benar. Bukan “Trump selalu lunak di 4,3%–4,5%.” Itu terlalu mekanis. Yang lebih tepat: semakin dekat yield ke wilayah yang dianggap berbahaya, dan semakin jelas pasar membaca itu sebagai ancaman pada pembiayaan negara dan stabilitas aset AS, semakin besar peluang Trump menciptakan headline pelunak. Jadi “good news” bukanlah bukti bahwa ia tiba-tiba waras. “Good news” adalah alat pemadam kebakaran pasar.

Mengapa obligasi lebih ditakuti daripada saham? Karena saham yang jatuh menyakitkan narasi. Obligasi yang rusak menyakitkan sistem. Wall Street yang turun bisa dijelaskan sebagai koreksi. Treasury yang dijual brutal bisa mengguncang mortgage, repo, collateral chains, pendanaan perusahaan, dan persepsi global terhadap dolar serta safe asset Amerika. Reuters secara eksplisit menulis bahwa pasar Treasury adalah fondasi stabilitas keuangan yang jauh melampaui AS sendiri. Jika fondasi itu bergetar, getarannya tidak berhenti di New York. Ia merambat ke seluruh dunia.

Maka, kalau Trump mendadak baik hati ketika UST 10Y naik, itu bukan karena ia mencintai perdamaian dagang. Itu karena ia tahu bahwa pada titik tertentu, pasar obligasi dapat mengubah kebijakan populisnya menjadi biaya fiskal permanen. Dan biaya seperti itu tidak bisa dihapus dengan slogan. Semakin besar utang, semakin tipis pula margin arogansi seorang presiden. Data utang Treasury hari ini membuat semua drama itu makin berbahaya: negara sebesar AS harus terus menerbitkan dan merefinansiasi utang dalam volume raksasa, sehingga setiap gejolak yield menjadi ancaman material, bukan sekadar headline buruk.

Saya sudah menulis sebelumnya tentang bagaimana Trump berusaha mengubah geopolitik menjadi invoice. Sekutu Arab ditagih. NATO ditekan. Perang dagang dijual sebagai alat tawar. Semua seolah bisa diperlakukan seperti transaksi. Tetapi artikel ini memperlihatkan ironi yang lebih dalam: di balik seluruh invoice yang dikirim Trump ke dunia, ada satu invoice yang terus dikirim balik kepadanya—oleh pasar obligasi. Bukan dalam amplop. Bukan lewat nota diplomatik. Melainkan lewat yield yang naik, demand lelang yang melemah, dan term premium yang menolak ikut sandiwara.

Ini membuat seluruh macho-politics Trump tampak seperti apa adanya: kuat di mikrofon, lemah di duration.

Ada yang lebih memalukan lagi. Amerika selama ini menjual ilusi bahwa ia adalah pusat gravitasi sistem keuangan global. Dan itu memang masih benar dalam banyak hal. Tetapi keunggulan itu juga menjadi jebakan. Semakin besar peran Treasury sebagai collateral dunia, semakin berbahaya pula jika pasar mulai meragukan kestabilannya. Jadi presiden Amerika punya paradoks yang tidak dimiliki banyak pemimpin lain: ia memimpin negara paling kuat, tetapi juga mengelola aset paling sensitif di dunia. Salah langkah sedikit, dan seluruh dunia ikut melihat. Reuters pada April 2025 mencatat adanya kekhawatiran bahwa pasar “lost faith in U.S. assets” ketika tarif dan gejolak Treasury terjadi bersamaan. Itu bukan komentar teknis. Itu alarm reputasi imperium.

Karena itu pada inti besar adalah : bond market is the real boss, setidaknya boss informal yang paling cepat membuat Trump mengubah nada. Bukan satu-satunya, tentu. Harga minyak juga bisa memaksa Washington mundur. Politik elektoral juga bisa membatasi. Fed juga punya kekuatan. Tetapi di antara semua kekuatan non-elektoral, pasar obligasi tampaknya adalah cambuk yang paling dekat ke kulit Gedung Putih.

Dalam konteks tulisan-tulisan saya sebelumnya, ini menyempurnakan gambar besar tentang Trump. Ia bukan negarawan klasik. Ia adalah pedagang konflik, pedagang headline, pedagang leverage. Tetapi setiap pedagang butuh kredit. Dan dalam sistem Amerika, kredit itu pada akhirnya ditentukan oleh keyakinan pasar utang. Itulah mengapa Trump bisa terus berakting sebagai penguasa dunia, tetapi tetap harus berharap para pembeli obligasi tidak benar-benar muak.

Bagi investor, pembaca pasar, atau siapa pun yang ingin memahami kapan Trump sedang menggertak dan kapan ia sedang mencari jalan keluar, pelajarannya sederhana: jangan hanya dengar apa yang keluar dari podium. Lihat juga angka UST 10Y, struktur kurva, term premium, dan ketenangan atau kepanikan di pasar Treasury. Sebab sering kali, yang lebih jujur tentang niat Gedung Putih bukan juru bicaranya, melainkan tape obligasi.

Pada akhirnya, seluruh cerita ini adalah satire tentang kekuasaan modern. Seorang presiden yang ingin terlihat seperti Caesar ternyata harus hidup menyenangkan dealer duration. Seorang pemimpin yang senang bicara kemenangan dagang ternyata bisa dipaksa pause oleh orang-orang yang bahkan tidak perlu memilihnya. Seorang penguasa yang gemar menjual rasa takut ke dunia ternyata diam-diam takut pada satu angka di layar: yield 10 tahun. Jadi, ya—Trump bisa menggertak dunia. Tetapi ketika pedagang obligasi mulai menjual, ia tetap ingat satu fakta yang terlalu material untuk dibohongi:

Kekaisaran yang hidup dari utang selalu punya tuan tersembunyi.