Monwnews.com, Pada awal Juni 2026, rupiah kembali memasuki ruang kecemasan. Nilai tukarnya bergerak di kisaran Rp17.000-an per dolar Amerika Serikat. Bagi sebagian orang, itu hanya angka pasar. Bagi ekonom teknokrat, itu gejala tekanan eksternal. Bagi pelaku pasar, itu sinyal volatilitas. Namun bagi rakyat, pelemahan rupiah adalah ancaman yang perlahan masuk ke dapur: harga pangan impor naik, biaya energi membengkak, ongkos produksi meningkat, subsidi tertekan, dan daya beli makin rentan.

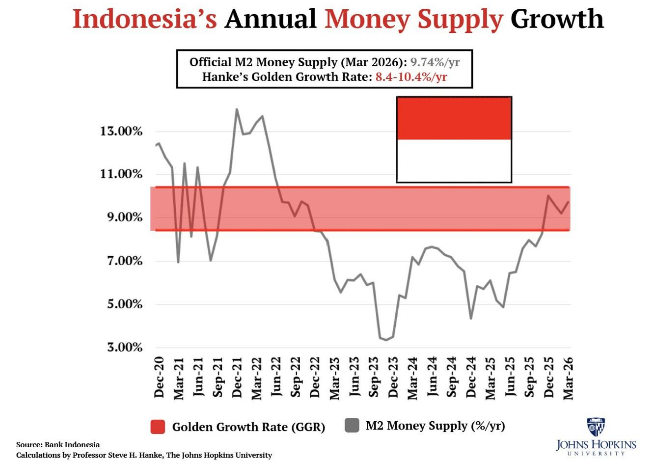

Ironisnya, pada saat yang sama, indikator makro tertentu tampak jinak. Inflasi masih berada dalam target. Pertumbuhan uang beredar atau M2 masih dianggap dalam koridor aman. Pertumbuhan ekonomi triwulan I-2026 pun cukup tinggi. Di atas kertas, Indonesia seolah baik-baik saja.

Namun justru di situlah letak bahayanya. Kita bisa tertipu oleh ketenangan angka. Inflasi rendah belum tentu berarti struktur ekonomi sehat. M2 yang terkendali belum tentu berarti uang mengalir ke sektor produktif. Pertumbuhan PDB tinggi belum tentu berarti rakyat naik kelas. Rupiah yang terus melemah memberi pesan yang lebih jujur: ekonomi Indonesia masih rapuh di hadapan dolar, impor energi, arus modal global, dan ketidakpastian fiskal.

Dalam konteks inilah rencana Danantara Indonesia menerbitkan global bond hingga US$5 miliar, sekitar Rp80 triliun lebih, perlu dibaca secara serius. Bukan dengan sikap anti-utang yang simplistis. Bukan pula dengan euforia bahwa akses ke pasar global adalah tanda kepercayaan dunia. Tetapi dengan pertanyaan ideologis yang lebih mendasar: apakah instrumen utang global ini menjadi alat memperkuat kedaulatan ekonomi, atau justru memperdalam ketergantungan pada kapital finansial internasional?

Danantara diposisikan sebagai badan investasi negara yang mengelola dan mengembangkan aset strategis untuk mendukung transformasi ekonomi nasional. Situs resminya menyebut Danantara sebagai platform untuk mengoptimalkan aset negara dan membuka akses investor global terhadap potensi ekonomi Indonesia. Reuters juga melaporkan Danantara diluncurkan pada 2025 sebagai sovereign wealth fund Indonesia dengan mandat besar, termasuk investasi strategis dan pengelolaan aset BUMN. Tetapi semakin besar mandat sebuah lembaga publik, semakin besar pula kewajiban transparansinya.

Global Bond: Lazim, tetapi Tidak Netral

Rencana penerbitan global bond Danantara melalui skema senior unsecured notes, format 144A/3(c)(7)/Reg S, dan program GMTN perlu dijelaskan lebih dahulu. Istilah-istilah ini memang lazim di pasar keuangan global, tetapi tidak lazim di telinga publik. Padahal, jika yang bergerak adalah lembaga milik negara, rakyat berhak memahami.

GMTN atau Global Medium Term Notes adalah program penerbitan surat utang global bertenor menengah. Keunggulannya adalah fleksibilitas. Penerbit tidak harus menarik seluruh dana sekaligus, tetapi dapat menerbitkan notes secara bertahap sesuai kebutuhan pendanaan dan kondisi pasar. Dalam dunia keuangan, ini instrumen biasa. Banyak korporasi, bank, BUMN, bahkan sovereign-linked entities memakai program semacam ini.

Senior unsecured notes berarti surat utang tersebut berada pada tingkat senior dalam klaim pembayaran, tetapi tidak dijamin oleh agunan khusus. Jika terjadi gagal bayar, pemegang notes memiliki klaim atas penerbit, tetapi tidak memegang aset tertentu sebagai jaminan langsung. Jadi tidak tepat jika disebut “jaminannya hanya prospektus”. Prospektus bukan jaminan. Prospektus adalah dokumen informasi dan representasi hukum. Jaminan sejatinya adalah kapasitas bayar, reputasi penerbit, kualitas aset, arus kas, covenant, dan persepsi pasar terhadap dukungan negara.

Format 144A adalah mekanisme penawaran efek kepada Qualified Institutional Buyers di Amerika Serikat. Secara umum, QIB adalah institusi besar yang memiliki dan mengelola sekuritas setidaknya US$100 juta. Regulation S, sebaliknya, mengatur penawaran efek di luar Amerika Serikat. Maka kurang tepat menyebut Reg S sebagai “pasar Asia”. Reg S adalah safe harbor untuk transaksi offshore, bukan khusus Asia. 3(c)(7) berkaitan dengan pengecualian tertentu dalam Investment Company Act bagi kendaraan investasi yang investornya adalah qualified purchasers. Dalam praktiknya, struktur ini memang membuat pasar yang dituju bukan investor ritel biasa, melainkan institusi besar, dana investasi, hedge fund, asuransi, pension fund, dan investor profesional global.

Artinya, instrumen ini bukan “pasar rakyat”. Ini adalah pasar kapital internasional tingkat tinggi. Bahasanya teknis. Aksesnya terbatas. Informasinya tidak selalu terbuka seluas obligasi publik domestik. Justru karena itulah pengawasan publik dan DPR menjadi penting.

Apakah Global Bond Danantara Bisa Menyelesaikan Masalah Rupiah?

Jawabannya: bisa membantu, tetapi tidak menyelesaikan akar masalah.

Global bond Danantara dapat memberi beberapa manfaat. Pertama, ia menambah pasokan valuta asing jika dana masuk dalam dolar. Dalam jangka pendek, ini dapat membantu likuiditas valas, memberi sinyal kepercayaan pasar, dan mendukung proyek strategis. Kedua, ia dapat menjadi alternatif pembiayaan di luar APBN, sehingga proyek investasi tidak sepenuhnya membebani fiskal. Ketiga, jika dana digunakan untuk sektor produktif yang menghasilkan devisa, global bond dapat menjadi alat transformasi.

Namun manfaat itu hanya berlaku jika tiga syarat terpenuhi: dana dipakai untuk proyek produktif, menghasilkan arus kas valas atau substitusi impor, dan dikelola dengan tata kelola yang sangat transparan.

Jika dana global bond dipakai untuk menambal kebutuhan jangka pendek, membiayai proyek yang tidak menghasilkan cash flow, atau sekadar memperluas neraca lembaga tanpa disiplin investasi, maka ia bukan solusi. Ia hanya memindahkan masalah ke masa depan.

Rupiah melemah bukan hanya karena kekurangan dolar sesaat. Rupiah melemah karena struktur ekonomi Indonesia masih rentan: impor energi besar, ekspor bernilai tambah belum cukup kuat, arus modal portofolio mudah keluar, utang valas menekan, dan kepercayaan pasar terhadap arah fiskal-moneter sering goyah. Menarik utang dolar baru dapat memberi napas, tetapi napas bukan penyembuhan.

Global bond adalah oksigen tambahan. Penyakitnya tetap harus diobati: struktur produksi, energi, pangan, industri, ekspor, dan fiskal.

Utang Dolar dan Risiko Moral Negara

Masalah terbesar dari global bond Danantara bukan pada instrumennya, melainkan pada hakikat lembaganya. Danantara bukan perusahaan swasta biasa. Ia membawa nama negara, mengelola aset negara, dan secara politik dipersepsikan sebagai bagian dari arsitektur pembangunan nasional.

Secara hukum, global bond mungkin tidak dijamin langsung oleh pemerintah. Reuters pernah melaporkan fasilitas kredit Danantara dari bank asing tidak memakai jaminan pemerintah. Namun dalam praktik pasar, batas antara “tidak dijamin negara” dan “dipersepsikan akan diselamatkan negara” sering kabur. Inilah yang disebut implicit guarantee. Investor dapat membeli surat utang bukan hanya karena percaya pada arus kas Danantara, tetapi karena menganggap pemerintah Indonesia tidak akan membiarkan lembaga strategisnya gagal.

Di sinilah risiko moral muncul. Jika lembaga semacam Danantara berhasil, keuntungan politik dapat diklaim sebagai keberhasilan negara pembangunan. Tetapi jika gagal, siapa yang menanggung? Apakah aset BUMN akan dilepas? Apakah APBN harus turun tangan? Apakah rakyat kembali menjadi penanggung terakhir?

Penting ditegaskan: senior unsecured notes tidak otomatis berarti aset BUMN langsung disita jika default. Tanpa pledge atau guarantee spesifik, kreditor tidak serta-merta mengambil aset tertentu. Namun gagal bayar tetap dapat memicu konsekuensi serius: gugatan hukum, cross-default, kenaikan biaya pinjaman, penurunan rating, tekanan pasar, dan pada akhirnya dorongan bailout politik. Dalam lembaga milik negara, risiko terakhir sering kembali ke publik.

Pengalaman 1MDB di Malaysia menjadi peringatan keras. 1MDB didirikan sebagai kendaraan pembangunan strategis milik negara Malaysia, tetapi kemudian menjadi salah satu skandal keuangan terbesar dunia. Departemen Kehakiman Amerika Serikat menyebut dana 1MDB seharusnya dipakai untuk meningkatkan kesejahteraan rakyat Malaysia, tetapi sebagian besar diselewengkan; DOJ kemudian memulangkan dana miliaran dolar yang terkait kasus tersebut kepada Malaysia. Reuters juga mencatat skandal 1MDB melibatkan lebih dari US$4,5 miliar yang diduga digelapkan dari dana negara.

Tentu Danantara bukan 1MDB. Tidak adil menyamakan keduanya. Tetapi pelajarannya jelas: ketika lembaga investasi negara memakai instrumen global kompleks, transparansi bukan pilihan moral tambahan. Transparansi adalah syarat keselamatan republik.

SWF Berbasis Tabungan dan SWF Berbasis Aset

Di sinilah perlu dibandingkan dengan sovereign wealth fund negara lain. Norwegia membangun Government Pension Fund Global dari surplus minyak. Singapura melalui GIC dan Temasek mengelola aset dan tabungan negara dengan tata kelola ketat, rekam jejak panjang, dan disiplin profesional. Abu Dhabi, Qatar, dan Arab Saudi membangun dana kekayaan negara dari surplus energi dan cadangan valas besar.

Mereka memiliki bantalan kas dan devisa yang kuat. Banyak SWF global lahir dari kelebihan tabungan nasional. Sementara Danantara lahir dalam situasi berbeda: Indonesia bukan negara dengan surplus fiskal besar dan cadangan valas melimpah seperti Norwegia atau Gulf states. Danantara mengonsolidasikan aset negara dan BUMN, lalu berupaya mengoptimalkan dan memobilisasi pembiayaan dari pasar.

Perbedaan ini fundamental. SWF berbasis surplus bertanya: bagaimana menginvestasikan kelebihan kekayaan? SWF berbasis aset dan leverage bertanya: bagaimana mengubah aset menjadi kapasitas pembiayaan? Yang pertama bertumpu pada tabungan. Yang kedua sering bertumpu pada neraca dan reputasi negara.

Keduanya sah. Tetapi risikonya berbeda.

Jika SWF berbasis surplus rugi, negara kehilangan sebagian hasil investasi. Jika SWF berbasis leverage gagal, negara bisa menghadapi tekanan utang, aset, reputasi, dan fiskal. Maka Danantara harus lebih transparan daripada SWF yang sudah mapan, bukan sebaliknya.

Term Sheet dan Hak Rakyat untuk Tahu

Dalam pasar global, ada alasan sah mengapa sebagian informasi bersifat terbatas: strategi harga, bookbuilding, covenant, investor allocation, dan dinamika negosiasi. Namun alasan kerahasiaan pasar tidak boleh menjadi tirai untuk menutup risiko publik.

DPR dan publik tidak harus mengetahui semua detail teknis real-time yang dapat mengganggu transaksi. Tetapi setelah penerbitan, harus ada pengungkapan yang memadai: besaran kupon, tenor, yield, biaya emisi, arranger, covenant utama, use of proceeds, risiko nilai tukar, potensi cross-default, status jaminan pemerintah, dan hubungan dengan aset BUMN.

Jika Danantara mengelola aset publik, maka utangnya juga memiliki dimensi publik. Tidak cukup mengatakan “ini praktik lazim pasar global”. Banyak hal lazim di pasar global justru berbahaya bagi demokrasi jika tidak diawasi.

Instrumen 144A/Reg S memang lazim. Senior unsecured notes lazim. GMTN lazim. Tetapi yang lazim belum tentu bebas dari risiko. Derivatif juga lazim. Subprime mortgage dahulu lazim. Struktur offshore lazim. Pertanyaannya bukan hanya legal atau tidak, melainkan: apakah cocok dengan mandat publik, kapasitas tata kelola, dan kondisi makro Indonesia?

Danantara, Rupiah, dan Ketergantungan Dolar

Rencana global bond Danantara harus ditempatkan dalam konteks rupiah yang melemah. Ketika rupiah tertekan, utang dolar tampak menggoda karena memberi pasokan valas. Tetapi utang dolar juga menciptakan kewajiban dolar di masa depan. Jika proyek yang dibiayai tidak menghasilkan dolar, maka terjadi currency mismatch: utang dalam dolar, pendapatan dalam rupiah.

Inilah risiko klasik negara berkembang. Banyak krisis bermula bukan karena utang terlalu besar semata, tetapi karena salah mata uang. Korporasi atau lembaga publik meminjam dolar karena bunganya terlihat menarik, lalu pendapatannya rupiah. Ketika rupiah melemah, beban pembayaran melonjak. Maka pertanyaan paling penting untuk Danantara bukan sekadar berapa kuponnya, tetapi: proyek apa yang dibiayai? Apakah menghasilkan devisa? Apakah mengurangi impor? Apakah meningkatkan ekspor? Apakah arus kasnya rupiah atau dolar? Apakah ada natural hedge? Apakah risiko kurs dilindungi? Apakah biaya hedging masuk dalam perhitungan kelayakan?

Jika global bond membiayai proyek energi domestik yang mengurangi impor BBM atau LPG, dampaknya bisa positif bagi rupiah. Jika membiayai hilirisasi bernilai tambah yang menghasilkan ekspor, ia bisa memperkuat neraca valas. Jika membiayai pangan, logistik, dan industri substitusi impor, ia dapat memperbaiki struktur. Tetapi jika dana masuk ke proyek prestise, akuisisi tidak produktif, atau investasi yang arus kasnya lemah, maka global bond justru memperbesar kerentanan.

Neoliberalisme Finansial dan Negara yang Berutang atas Nama Kedaulatan

Ada ironi ideologis yang harus dibaca tajam. Pemerintah berbicara tentang kedaulatan ekonomi, tetapi salah satu instrumen yang dipakai adalah utang global dalam dolar kepada investor institusional internasional. Ini bukan otomatis salah. Tetapi ia menunjukkan ketegangan dalam strategi pembangunan Indonesia.

Di satu sisi, negara ingin aktif. Negara ingin membangun proyek strategis, menggerakkan BUMN, memperkuat hilirisasi, dan mengejar pertumbuhan tinggi. Di sisi lain, pembiayaannya masih harus meminta restu pasar global. Negara ingin berdaulat, tetapi masih harus meyakinkan hedge fund, asset manager, investment bank, dan investor dolar.

Inilah wajah baru neoliberalisme finansial: negara tidak lagi sekadar mundur dari pasar, tetapi masuk ke pasar sebagai peminjam besar. Negara aktif, tetapi aktivitasnya dibiayai oleh kapital global. Negara bicara Pasal 33, tetapi term sheet-nya ditulis dalam bahasa Wall Street.

Tentu dunia modern tidak bisa sepenuhnya lepas dari pasar keuangan global. Tetapi jika seluruh agenda pembangunan bergantung pada utang global, maka kedaulatan menjadi rapuh. Kedaulatan ekonomi tidak boleh hanya berarti negara memiliki aset, tetapi juga kemampuan membiayai pembangunan dari kekuatan domestik: pajak yang adil, tabungan nasional, dana pensiun, perbankan nasional, pasar obligasi domestik, koperasi, dan hasil ekspor bernilai tambah.

Global bond boleh menjadi pelengkap. Ia tidak boleh menjadi fondasi.

Kritik atas Jalan Pintas Pembiayaan

Penerbitan global bond US$5 miliar dapat terlihat besar, tetapi dalam skala kebutuhan pembangunan nasional, ia bukan penyelamat. Rp80 triliun dapat membantu beberapa proyek, tetapi tidak akan menyelesaikan masalah rupiah, energi, pangan, dan industrialisasi jika struktur kebijakan tetap sama.

Masalah Indonesia bukan hanya kekurangan dana. Masalah Indonesia adalah arah penggunaan dana.

Kita sudah berkali-kali melihat proyek besar didanai utang, tetapi dampak produktivitasnya terbatas. Infrastruktur dibangun, tetapi biaya logistik tetap tinggi. Hilirisasi dilakukan, tetapi nilai tambah teknologi belum sepenuhnya dikuasai. Subsidi besar digelontorkan, tetapi impor energi tetap tinggi. Pertumbuhan naik, tetapi pekerjaan berkualitas belum cukup.

Karena itu, Danantara harus menolak godaan menjadi mesin leverage semata. Ia harus menjadi mesin produktivitas. Bukan sekadar membesarkan neraca, tetapi memperbaiki struktur ekonomi.

Apa yang Harus Dilakukan?

Pertama, pemerintah harus memastikan status hukum global bond Danantara jelas. Apakah ada jaminan pemerintah eksplisit? Apakah ada comfort letter? Apakah ada dukungan APBN tersirat? Apakah ada risiko cross-default dengan entitas BUMN lain? Semua harus terang.

Kedua, DPR harus membangun mekanisme pengawasan khusus terhadap Danantara. Karena Danantara mengelola aset strategis negara, pengawasan tidak boleh hanya bersifat administratif. Harus ada audit berkala, laporan risiko, laporan investasi, dan kewajiban pengungkapan terhadap pembiayaan global.

Ketiga, penggunaan dana harus dibatasi untuk proyek yang memperkuat neraca valas nasional. Prioritasnya: energi yang mengurangi impor, hilirisasi ekspor bernilai tambah, pangan dan logistik strategis, digital infrastructure produktif, kesehatan, dan manufaktur yang mengurangi ketergantungan impor.

Keempat, semua proyek yang dibiayai utang dolar harus memiliki strategi mitigasi kurs. Jika arus kas rupiah, harus ada hedging, natural hedge, atau skema pendapatan yang realistis. Jangan sampai utang murah hari ini menjadi bom kurs lima atau sepuluh tahun mendatang.

Kelima, Danantara harus mempublikasikan prinsip tata kelola global bond: tenor, kupon, biaya, arranger, covenant utama, use of proceeds, ESG risk, dan mekanisme evaluasi. Tidak semua detail bookbuilding harus dibuka, tetapi risiko publik harus diterangkan.

Keenam, pemerintah harus memperkuat pembiayaan domestik. Danantara tidak boleh hanya mengandalkan global bond. Indonesia perlu membangun dana pensiun nasional yang kuat, obligasi pembangunan domestik, sukuk produktif, dan instrumen pembiayaan yang melibatkan rakyat tanpa paksaan.

Ketujuh, penerbitan utang harus dikaitkan dengan reformasi struktural rupiah: penguatan devisa hasil ekspor, pengurangan impor energi, industrialisasi mendalam, kedaulatan pangan, dan pendalaman pasar valas domestik.

Agenda Progresif: Dari Utang Global ke Kedaulatan Produktif

Jika Danantara ingin menjadi alat kedaulatan, ia harus berani berbeda dari logika pasar finansial biasa. Ia tidak boleh hanya mengejar return finansial jangka pendek. Ia harus mengejar return strategis: pengurangan impor, peningkatan ekspor, penguatan teknologi, penciptaan pekerjaan, dan ketahanan nasional.

Danantara harus menjadi alat Pasal 33, bukan sekadar sovereign-style investment vehicle. Pasal 33 tidak melarang efisiensi. Pasal 33 tidak anti-investasi. Tetapi Pasal 33 menolak jika kekayaan negara dipakai untuk memperkaya segelintir pihak dan membebankan risiko kepada rakyat.

Dalam agenda progresif, Danantara harus bekerja dengan lima prinsip.

Pertama, produktivitas nasional. Setiap investasi harus menjawab: apakah ini memperbesar kapasitas produksi Indonesia?

Kedua, kedaulatan valas. Setiap utang dolar harus menjawab: apakah ini menghasilkan dolar atau menghemat dolar?

Ketiga, keadilan sosial. Setiap proyek harus menjawab: siapa yang menikmati manfaatnya—rakyat, pekerja, UMKM, daerah, atau hanya kontraktor dan investor?

Keempat, transparansi demokratis. Setiap pembiayaan global harus dapat diawasi publik melalui DPR, BPK, dan audit independen.

Kelima, disiplin anti-rente. Setiap proyek harus bebas dari konflik kepentingan, markup, pemburu rente, dan koneksi politik.

Tanpa lima prinsip ini, Danantara berisiko menjadi lembaga besar dengan logika lama: aset publik, utang global, risiko rakyat.

Menjawab Keberatan

Sebagian pihak akan berkata: terlalu banyak transparansi akan mengganggu fleksibilitas pasar. Argumen ini harus dijawab proporsional. Ya, transaksi pasar membutuhkan ruang negosiasi. Tetapi setelah transaksi selesai, publik berhak tahu struktur risiko. Rahasia pasar tidak boleh mengalahkan hak rakyat.

Sebagian lain akan berkata: tanpa global bond, Indonesia kekurangan pembiayaan. Ini benar sebagian. Tetapi pertanyaannya bukan berutang atau tidak. Pertanyaannya: untuk apa, dengan syarat apa, siapa mengawasi, siapa menanggung risiko, dan apa hasil produktifnya?

Ada juga yang berkata: investor global tidak akan masuk jika terlalu banyak syarat publik. Justru investor serius menyukai governance yang kuat. Yang takut pada transparansi biasanya bukan investor jangka panjang, melainkan pemburu rente dan spekulan yang menikmati ruang gelap.

Penutup: Jangan Menukar Kedaulatan dengan Likuiditas

Rupiah yang melemah adalah panggilan untuk membenahi fondasi ekonomi. Inflasi rendah, M2 yang terkendali, dan pertumbuhan PDB tinggi tidak cukup jika mata uang terus kehilangan daya tahan. Kedaulatan ekonomi tidak dibangun dari angka makro yang tampak jinak, tetapi dari kemampuan bangsa memberi makan rakyatnya, menyalakan energinya, membiayai industrinya, dan menjaga mata uangnya.

Danantara dapat menjadi bagian dari solusi jika dikelola sebagai alat transformasi produktif. Tetapi Danantara juga dapat menjadi bagian dari masalah jika berubah menjadi mesin utang global yang berlindung di balik nama negara.

Global bond US$5 miliar bukan dosa. Format 144A/Reg S bukan skandal. Senior unsecured notes bukan otomatis bahaya. GMTN bukan instrumen terlarang. Semua itu lazim dalam pasar keuangan global. Tetapi yang lazim tetap harus diawasi. Apalagi ketika penerbitnya membawa mandat publik dan mengelola aset negara.

Pertanyaan akhirnya sederhana: apakah Danantara akan memakai utang dolar untuk memperkuat rupiah, atau justru menambah beban rupiah di masa depan? Apakah global bond akan membiayai produktivitas, atau hanya memperbesar leverage? Apakah rakyat akan diberi hak mengetahui risiko, atau hanya diminta percaya?

Dalam republik yang sehat, kepercayaan tidak boleh diminta begitu saja. Kepercayaan harus dibangun melalui transparansi.

Rupiah di titik lemah bukan hanya krisis pasar. Ia adalah peringatan sejarah. Indonesia tidak boleh menukar kedaulatan ekonomi dengan likuiditas jangka pendek. Utang global boleh masuk, tetapi harus tunduk pada tujuan nasional: pangan kuat, energi mandiri, industri produktif, APBN sehat, dan rakyat terlindungi.

Jika Danantara berjalan di jalan itu, ia bisa menjadi instrumen pembangunan. Jika tidak, ia hanya akan menjadi nama baru dalam cerita lama: aset publik dijadikan tumpuan, pasar global memberi uang, dan rakyat menanggung risiko terakhir.